Viper

Сообщения : 11507

Дата регистрации : 2017-03-21

Возраст : 55

| | Тема: Попадете на деньги - и потом не говорите, что вас не предупреждали Чт Мар 04, 2021 6:26 am | |

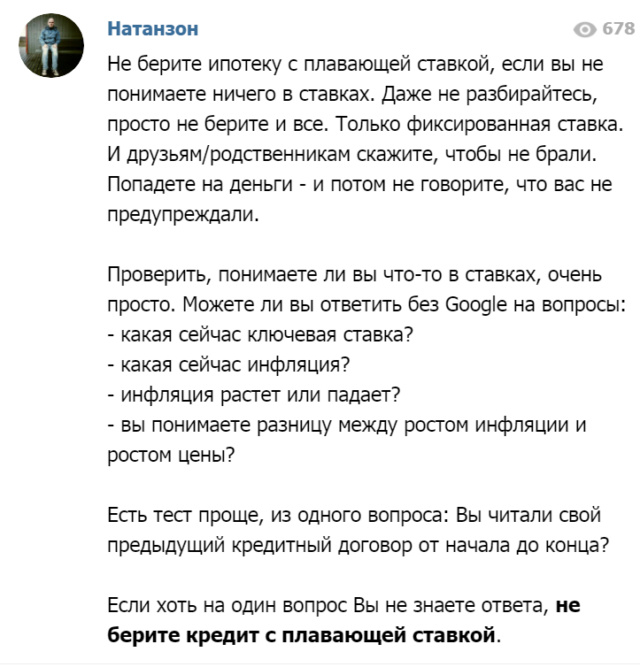

| Я билась против этих "плавставок" насмерть. Но, странно, что "заказали", чтобы "уйти" меня из Роспотребнадзора, вовсе на банкстеры. Хотя, если подумать, совсем не странно. Потому что когда можно дешевле купить закон, не надо покупать услуги киллера..... Это так, мысли вслух. Ну и уже традиционное: а я предупреждала!

| |

|

Admin

Admin

Сообщения : 21052

Дата регистрации : 2013-02-25

Откуда : США

| | Тема: Re: Попадете на деньги - и потом не говорите, что вас не предупреждали Чт Мар 04, 2021 9:10 am | |

| Отрадно видеть заботу о ближнем. | |

|

Viper

Сообщения : 11507

Дата регистрации : 2017-03-21

Возраст : 55

| | Тема: Re: Попадете на деньги - и потом не говорите, что вас не предупреждали Пт Мар 05, 2021 1:48 pm | |

| ЦБ, ЦБ, ЦБ.... Когда Роспотребнадзор говорил, что нельзя узаканивать плавающие ставки, ЦБ топил за банкстеров.... - Цитата :

- ЦБ предложил ограничить выдачу россиянам кредитов с плавающими ставками Один из сценариев — полный запрет

ЦБ выступает за ограничение выдачи ипотеки под плавающую ставку. Хотя такие ссуды сейчас почти не выдаются, регулятор действует на опережение, чтобы не допустить дефолтов граждан, как это было в кризис при валютной ипотеке

Фото: Владимир Гердо / ТАСС

ЦБ намерен защитить российских заемщиков от пересмотра ставок по кредитам, ограничив возможности банков по выдаче ссуд с плавающими ставками. Как отмечается в докладе Банка России, участники рынка сейчас обсуждают перспективы ипотечного кредитования по переменным, а не фиксированным ставкам.

На фоне снижения процентных ставок на российском рынке применение новых подходов становится более выгодным для банка, но широкое распространение плавающих ставок в ипотеке может иметь «серьезные социальные и макроэкономические риски», подчеркивает ЦБ.

Доклад ЦБ вышел почти сразу же, после того как президент Владимир Путин поручил правительству и Банку России совместно разработать и внести поправки в законодательство, которые бы поменяли правила выдачи кредитов с переменными процентными ставками. Срок исполнения поручения — 15 июля 2021 года.

Российское законодательство не запрещает банкам выдавать ссуды по плавающим ставкам, но этот инструмент практически не используется. По оценкам ЦБ, доля таких кредитов в ипотечном портфеле банков составляет менее 0,1%. На 1 января объем задолженности россиян по ипотеке превышал 9,3 трлн руб., то есть на кредиты по плавающим ставкам приходится меньше 9,3 млрд руб.

Какие риски видит ЦБ

Заемщики-физлица имеют более низкий уровень финансовой грамотности, чем корпоративные клиенты банков, потому для граждан сценарий роста ставки по кредиту может оказаться критическим, говорится в докладе.

«При изменении процентной ставки по 15-летнему кредиту с 7 до 9% ежемесячный платеж возрастет на 13%, а суммарная переплата по кредиту увеличится на 34%», — приводит пример ЦБ. Даже если банк сделает для клиента фиксированный платеж, а изменение ставок будет влиять на срок кредита, рост ставки на 2 п.п. увеличит срок погашения долга на треть, следует из расчетов. Процентный риск заемщика может трансформироваться в кредитный — из-за увеличения нагрузки клиент не сможет обслуживать кредит, что скажется на качестве активов самого банка, следует из доклада регулятора.

Подробнее на РБК:

https://www.rbc.ru/finances/03/03/2021/603fbc339a7947d29d30ff4d | |

|